個人所得稅經營所得納稅申報及填表說明

word版(含abc表)- 軟件大小:30.00 KB

- 軟件語言:簡體中文

- 更新時間:2019-02-12

- 軟件類型:國產軟件 / 法律法規

- 運行環境:WinAll, WinXP, Win7, Win10

- 軟件授權:免費軟件

- 官方主頁:

- 軟件等級 :

- 介紹說明

- 下載地址

- 精品推薦

- 相關軟件

- 網友評論

個人所得稅經營所得納稅申報表是專門為單位經營者們提供納稅業務辦理的模板,本表格由國家稅務總局頒布,絕對的公平,安全可靠,用戶只需要依據表格填寫相關資料即可,極光小編還為大家準備了申報填寫說明!

個人所得稅經營所得納稅申報及填表說明介紹:

個人所得稅是國家稅務總局推出的官方稅收管理、個稅申報系統手機應用,從2019年起,所有個人所得稅申報的納稅人都可以下載手機版APP,核實自己信息和身份后,在任何地方任何時候完成自己的稅務申報義務

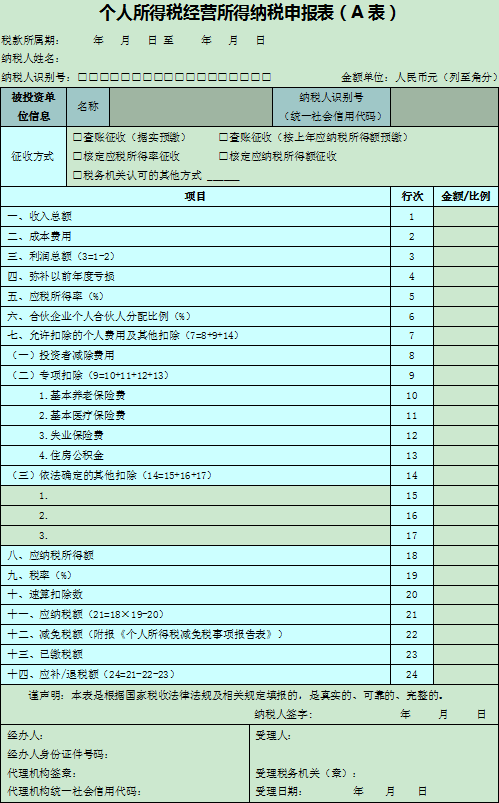

《個人所得稅經營所得納稅申報表(A表)》填表說明:

一、適用范圍

本表適用于查賬征收和核定征收的個體工商戶業主、個人獨資企業投資人、合伙企業個人合伙人、承包承租經營者個人以及其他從事生產、經營活動的個人在中國境內取得經營所得,辦理個人所得稅預繳納稅申報時,向稅務機關報送。

合伙企業有兩個或者兩個以上個人合伙人的,應分別填報本表。

二、報送期限

納稅人取得經營所得,應當在月度或者季度終了后15日內,向稅務機關辦理預繳納稅申報。

三、本表各欄填寫

(一)表頭項目

1.稅款所屬期:填寫納稅人取得經營所得應納個人所得稅款的所屬期間,應填寫具體的起止年月日。

2.納稅人姓名:填寫自然人納稅人姓名。

3.納稅人識別號:有中國公民身份號碼的,填寫中華人民共和國居民身份證上載明的“公民身份號碼”;沒有中國公民身份號碼的,填寫稅務機關賦予的納稅人識別號。

(二)被投資單位信息

1.名稱:填寫被投資單位法定名稱的全稱。

2.納稅人識別號(統一社會信用代碼):填寫被投資單位的納稅人識別號或者統一社會信用代碼。

3.征收方式:根據稅務機關核定的征收方式,在對應框內打“√”。采用稅務機關認可的其他方式的,應在下劃線填寫具體征收方式。

(三)表內各行填寫

1.第1行“收入總額”:填寫本年度開始經營月份起截至本期從事經營以及與經營有關的活動取得的貨幣形式和非貨幣形式的各項收入總金額。包括:銷售貨物收入、提供勞務收入、轉讓財產收入、利息收入、租金收入、接受捐贈收入、其他收入。

2.第2行“成本費用”:填寫本年度開始經營月份起截至本期實際發生的成本、費用、稅金、損失及其他支出的總額。

3.第3行“利潤總額”:填寫本年度開始經營月份起截至本期的利潤總額。

4.第4行“彌補以前年度虧損”:填寫可在稅前彌補的以前年度尚未彌補的虧損額。

5.第5行“應稅所得率”:按核定應稅所得率方式納稅的納稅人,填寫稅務機關確定的核定征收應稅所得率。按其他方式納稅的納稅人不填本行。

6.第6行“合伙企業個人合伙人分配比例”:納稅人為合伙企業個人合伙人的,填寫本行;其他則不填。分配比例按照合伙協議約定的比例填寫;合伙協議未約定或不明確的,按合伙人協商決定的比例填寫;協商不成的,按合伙人實繳出資比例填寫;無法確定出資比例的,按合伙人平均分配。

7.第7~17行“允許扣除的個人費用及其他扣除”:

(1)第8行“投資者減除費用”:填寫根據本年實際經營月份數計算的可在稅前扣除的投資者本人每月5000元減除費用的合計金額。

(2)第9~13行“專項扣除”:填寫按規定允許扣除的基本養老保險費、基本醫療保險費、失業保險費、住房公積金的金額。

(3)第14~17行“依法確定的其他扣除”:填寫商業健康保險、稅延養老保險以及其他按規定允許扣除項目的金額。其中,稅延養老保險可在申報四季度或12月份稅款時填報扣除。

8.第18行“應納稅所得額”:根據相關行次計算填報。

(1)查賬征收(據實預繳):第18行=(第3行-第4行)×第6行-第7行。

(2)查賬征收(按上年應納稅所得額預繳):第18行=上年度的應納稅所得額÷12×月份數。

(3)核定應稅所得率征收(能準確核算收入總額的):第18行=第1行×第5行×第6行。

(4)核定應稅所得率征收(能準確核算成本費用的):第18行=第2行÷(1-第5行)×第5行×第6行。

(5)核定應納稅所得額征收:直接填寫應納稅所得額;

(6)稅務機關認可的其他方式:直接填寫應納稅所得額。

9.第19~20行“稅率”和“速算扣除數”:填寫按規定適用的稅率和速算扣除數。

10.第21行“應納稅額”:根據相關行次計算填報。第21行=第18行×第19行-第20行。

11.第22行“減免稅額”:填寫符合稅法規定可以減免的稅額,并附報《個人所得稅減免稅事項報告表》。

12.第23行“已繳稅額”:填寫本年度在月(季)度申報中累計已預繳的經營所得個人所得稅的金額。

13.第24行“應補/退稅額”:根據相關行次計算填報。第24行=第21行-第22行-第23行。

四、其他事項說明

以紙質方式報送本表的,應當一式兩份,納稅人、稅務機關各留存一份。

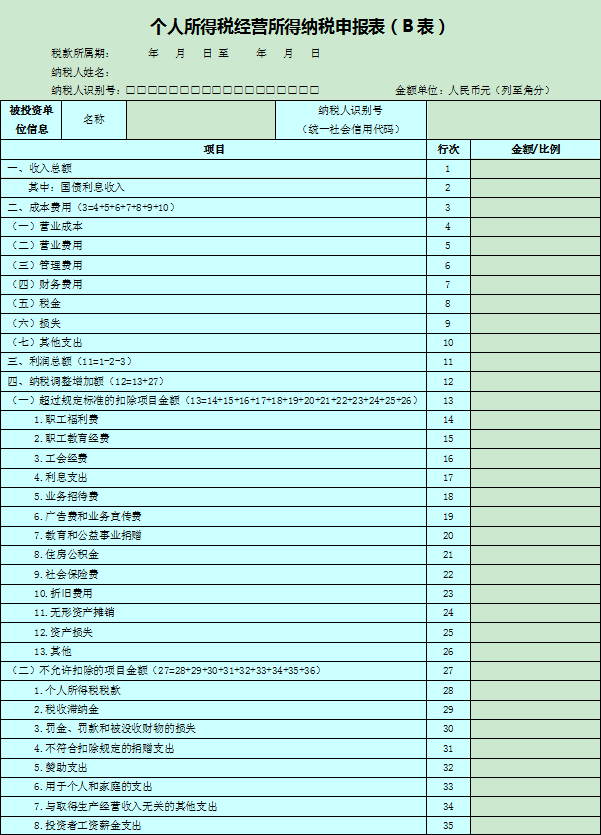

《個人所得稅經營所得納稅申報表(B表)》填表說明:

一、適用范圍

本表適用于個體工商戶業主、個人獨資企業投資人、合伙企業個人合伙人、承包承租經營者個人以及其他從事生產、經營活動的個人在中國境內取得經營所得,且實行查賬征收的,在辦理個人所得稅匯算清繳納稅申報時,向稅務機關報送。

合伙企業有兩個或者兩個以上個人合伙人的,應分別填報本表。

二、報送期限

納稅人在取得經營所得的次年3月31日前,向稅務機關辦理匯算清繳。

三、本表各欄填寫

(一)表頭項目

1.稅款所屬期:填寫納稅人取得經營所得應納個人所得稅款的所屬期間,應填寫具體的起止年月日。

2.納稅人姓名:填寫自然人納稅人姓名。

3.納稅人識別號:有中國公民身份號碼的,填寫中華人民共和國居民身份證上載明的“公民身份號碼”;沒有中國公民身份號碼的,填寫稅務機關賦予的納稅人識別號。

(二)被投資單位信息

1.名稱:填寫被投資單位法定名稱的全稱。

2.納稅人識別號(統一社會信用代碼):填寫被投資單位的納稅人識別號或統一社會信用代碼。

(三)表內各行填寫

1.第1行“收入總額”:填寫本年度從事生產經營以及與生產經營有關的活動取得的貨幣形式和非貨幣形式的各項收入總金額。包括:銷售貨物收入、提供勞務收入、轉讓財產收入、利息收入、租金收入、接受捐贈收入、其他收入。

2.第2行“國債利息收入”:填寫本年度已計入收入的因購買國債而取得的應予免稅的利息金額。

3.第3~10行“成本費用”:填寫本年度實際發生的成本、費用、稅金、損失及其他支出的總額。

(1)第4行“營業成本”:填寫在生產經營活動中發生的銷售成本、銷貨成本、業務支出以及其他耗費的金額。

(2)第5行“營業費用”:填寫在銷售商品和材料、提供勞務的過程中發生的各種費用。

(3)第6行“管理費用”:填寫為組織和管理企業生產經營發生的管理費用。

(4)第7行“財務費用”:填寫為籌集生產經營所需資金等發生的籌資費用。

(5)第8行“稅金”:填寫在生產經營活動中發生的除個人所得稅和允許抵扣的增值稅以外的各項稅金及其附加。

(6)第9行“損失”:填寫生產經營活動中發生的固定資產和存貨的盤虧、毀損、報廢損失,轉讓財產損失,壞賬損失,自然災害等不可抗力因素造成的損失以及其他損失。

(7)第10行“其他支出”:填寫除成本、費用、稅金、損失外,生產經營活動中發生的與之有關的、合理的支出。

4.第11行“利潤總額”:根據相關行次計算填報。第11行=第1行-第2行-第3行。

5.第12行“納稅調整增加額”:根據相關行次計算填報。第12行=第13行+第27行。

6.第13行“超過規定標準的扣除項目金額”:填寫扣除的成本、費用和損失中,超過稅法規定的扣除標準應予調增的應納稅所得額。

7.第27行“不允許扣除的項目金額”:填寫按規定不允許扣除但被投資單位已將其扣除的各項成本、費用和損失,應予調增應納稅所得額的部分。

8.第37行“納稅調整減少額”:填寫在計算利潤總額時已計入收入或未列入成本費用,但在計算應納稅所得額時應予扣除的項目金額。

9.第38行“納稅調整后所得”:根據相關行次計算填報。第38行=第11行+第12行-第37行。

10.第39行“彌補以前年度虧損”:填寫本年度可在稅前彌補的以前年度虧損額。

11.第40行“合伙企業個人合伙人分配比例”:納稅人為合伙企業個人合伙人的,填寫本欄;其他則不填。分配比例按照合伙協議約定的比例填寫;合伙協議未約定或不明確的,按合伙人協商決定的比例填寫;協商不成的,按合伙人實繳出資比例填寫;無法確定出資比例的,按合伙人平均分配。

12.第41行“允許扣除的個人費用及其他扣除”:填寫按稅法規定可以稅前扣除的各項費用、支出,包括:

(1)第42行“投資者減除費用”:填寫按稅法規定的減除費用金額。

(2)第43~47行“專項扣除”:分別填寫本年度按規定允許扣除的基本養老保險費、基本醫療保險費、失業保險費、住房公積金的合計金額。

(3)第48~54行“專項附加扣除”:分別填寫本年度納稅人按規定可享受的子女教育、繼續教育、大病醫療、住房貸款利息、住房租金、贍養老人等專項附加扣除的合計金額。

(4)第55~59行“依法確定的其他扣除”:分別填寫按規定允許扣除的商業健康保險、稅延養老保險,以及國務院規定其他可以扣除項目的合計金額。

13.第60行“投資抵扣”:填寫按照稅法規定可以稅前抵扣的投資金額。

14.第61行“準予扣除的個人捐贈支出”:填寫本年度按照稅法及相關法規、政策規定,可以在稅前扣除的個人捐贈合計額。

15.第62行“應納稅所得額”:根據相關行次計算填報。

(1)納稅人為非合伙企業個人合伙人的:第62行=第38行-第39行-第41行-第60行-第61行。

(2)納稅人為合伙企業個人合伙人的:第62行=(第38行-第39行)×第40行-第41行-第60行-第61行。

16.第63~64行“稅率”“速算扣除數”:填寫按規定適用的稅率和速算扣除數。

17.第65行“應納稅額”:根據相關行次計算填報。第65行=第62行×第63行-第64行。

18.第66行“減免稅額”:填寫符合稅法規定可以減免的稅額,并附報《個人所得稅減免稅事項報告表》。

19.第67行“已繳稅額”:填寫本年度累計已預繳的經營所得個人所得稅金額。

20.第68行“應補/退稅額”:根據相關行次計算填報。第68行=第65行-第66行-第67行。

四、其他事項說明

以紙質方式報送本表的,應當一式兩份,納稅人、稅務機關各留存一份。

下載地址

- Pc版

個人所得稅經營所得納稅申報及填表說明 word版(含abc表)

本類排名

本類推薦

裝機必備

換一批

- 聊天

- qq電腦版

- 微信電腦版

- yy語音

- skype

- 視頻

- 騰訊視頻

- 愛奇藝

- 優酷視頻

- 芒果tv

- 剪輯

- 愛剪輯

- 剪映

- 會聲會影

- adobe premiere

- 音樂

- qq音樂

- 網易云音樂

- 酷狗音樂

- 酷我音樂

- 瀏覽器

- 360瀏覽器

- 谷歌瀏覽器

- 火狐瀏覽器

- ie瀏覽器

- 辦公

- 釘釘

- 企業微信

- wps

- office

- 輸入法

- 搜狗輸入法

- qq輸入法

- 五筆輸入法

- 訊飛輸入法

- 壓縮

- 360壓縮

- winrar

- winzip

- 7z解壓軟件

- 翻譯

- 谷歌翻譯

- 百度翻譯

- 金山翻譯

- 英譯漢軟件

- 殺毒

- 360殺毒

- 360安全衛士

- 火絨軟件

- 騰訊電腦管家

- p圖

- 美圖秀秀

- photoshop

- 光影魔術手

- lightroom

- 編程

- python

- c語言軟件

- java開發工具

- vc6.0

- 網盤

- 百度網盤

- 阿里云盤

- 115網盤

- 天翼云盤

- 下載

- 迅雷

- qq旋風

- 電驢

- utorrent

- 證券

- 華泰證券

- 廣發證券

- 方正證券

- 西南證券

- 郵箱

- qq郵箱

- outlook

- 阿里郵箱

- icloud

- 驅動

- 驅動精靈

- 驅動人生

- 網卡驅動

- 打印機驅動

網友評論